匯率為重:跨境融資宏觀審慎調節參數上調至1.75 政策工具箱中還有哪些工具?

中國人民銀行、國家外匯管理局1月13日發布信息稱,決定將企業和金融機構的跨境融資宏觀審慎調節參數從1.5上調至1.75,於2025年1月13日實施。該項參數上調將鼓勵市場主體跨境融資而替代購匯,有助於穩定人民幣匯率。

同日,中國人民銀行還發布信息稱,人民銀行、外匯局將繼續綜合施策,穩定預期,增強外匯市場韌性,並重申“三個堅決”。“人民銀行、外匯局作為外匯市場的監管者,在麵對市場變化時更加從容,經驗更加豐富,有信心、有條件、有能力維護外匯市場的穩定運行。”央行行長潘功勝1月13日在亞洲金融論壇開幕式上表示。⠀

相關部門發聲也是外匯市場逆周期管理的工具之一,再疊加跨境融資宏觀審慎調節參數上調、離岸央票發行增加,1月13日上午離岸人民幣兌美元短線拉升約80點、收複7.36關口。

有市場分析認為,在穩匯率訴求提升且經濟數據邊際改善的背景下,貨幣寬鬆節奏可能推遲,同時如果人民幣進一步貶值或貶值預期濃厚,監管仍會繼續推出匯率逆周期管理措施。

宏觀審慎調節參數上調如何影響匯率?

跨境融資宏觀審慎調節參數是人民銀行和外匯局用於調控企業和金融機構跨境融資風險加權餘額上限的關鍵參數。根據2016年發布的《中國人民銀行關於全口徑跨境融資宏觀審慎管理有關事宜的通知》,跨境融資風險加權餘額上限的計算公式為:跨境融資風險加權餘額上限⠽⠨𓇦œ즈–淨資本㗨𗨥⃨ž資杠杆率㗥瀥辶…Ž調節參數。

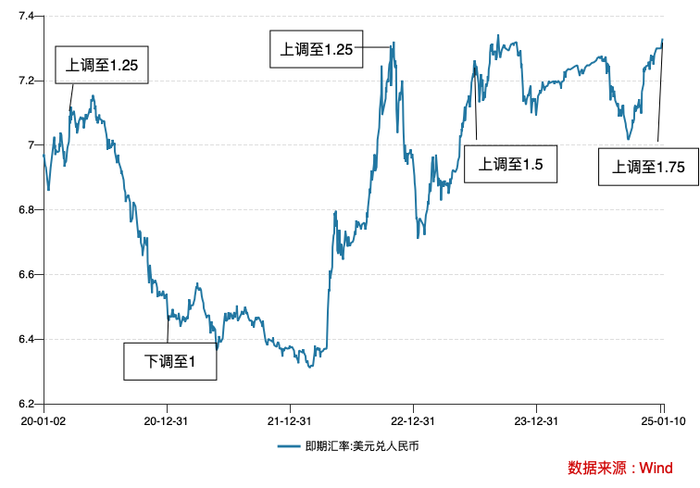

宏觀審慎調節參數初始值為1,後經曆了多次調整。回顧來看,宏觀審慎調節參數曆次上調時點基本對應人民幣匯率貶值壓力較大時,而曆次下調時點通常位於人民幣匯率大幅升值之後。

比如2020年3月,宏觀審慎調節參數由1上調至1.25,當時美元兌人民幣匯率貶值至7.1;再如2020年末2021年初,宏觀審慎調節參數由1.25下調至1,以緩解本幣匯率升值壓力。

究其原因,該項參數上調將提升企業和金融機構跨境融資風險加權餘額上限,鼓勵市場主體跨境融資而替代購匯,提升境內美元流動性,促進跨境資本流入,抑製人民幣貶值,起到穩定市場預期的作用。反之,則對人民幣升值可形成一定製約。

2022年以來人民幣貶值壓力加大,當年10月宏觀審慎調節參數由1上調至1.25,2023年7月上調至1.5,此次進一步上調至1.75。在前述計算公式中,企業、非銀金融機構、銀行類金融機構及外國銀行境內分行的跨境融資杠杆率為2、1、0.8。

此次全口徑宏觀審慎調節參數上調後,意味著企業、非銀金融機構和銀行三類主體的跨境融資風險加權餘額上限提升至其資本或淨資產的3.5倍、1.75倍、1.4倍。這有助於夠增加境內美元流動性,從而緩和現匯市場人民幣貶值的壓力,釋放穩匯率信號。

工具箱還有哪些工具?

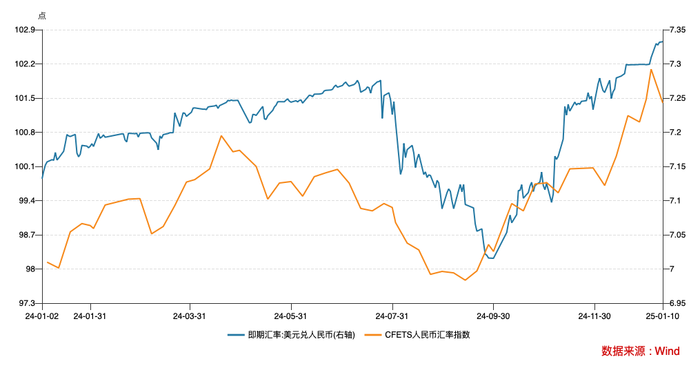

外匯市場指導委員會會議指出,2024年以來國際形勢複雜嚴峻,美元指數震蕩走強,非美元貨幣普遍走弱。人民幣在國際主要貨幣中表現總體強勢,衡量人民幣對多邊貨幣匯率的中國外匯交易中心人民幣匯率指數全年升值4.2%。

Wind數據顯示,2024年人民幣在岸匯率由年初的7.13貶值至年末的7.3,但CFETS人民幣匯率指數由年初的97.42升至年末的101.47,出現一定幅度的升值。

這意味著,雖然人民幣相對美元貶值壓力不斷加大,但是人民幣對一籃子貨幣在去年尤其9月份以來一直在升值。這說明人民幣貶值是美元過強帶來的非美元貨幣的普遍貶值,但其他貨幣對美元的貶值幅度更大。

當前人民幣匯率雙雙跌破7.3,1月10日離岸人民幣匯率跌至7.36,再疊加美國未來可能對中國加征關稅,市場上人民幣貶值預期較為濃厚。外匯市場指導委員會會議指出,要增強外匯市場韌性,加強外匯市場管理,堅決對市場順周期行為進行糾偏,堅決對擾亂市場秩序行為進行處置,堅決防範匯率超調風險。

這“三個堅決”首次出現於2023年9月11日召開的全國外匯市場自律機製專題會議上,當時人民幣匯率觸達7.34。當月央行下調外匯存款準備金率至4%,釋放美元外匯流動性,促進人民幣匯率穩定。如果未來出現人民幣匯率背離基本麵的急跌情況,監管層穩匯率工具還會及時出手。

據界麵新聞記者梳理,當前中國央行、外匯局外匯市場逆周期調節工具十分充足,包括價格型工具、數量型工具和宏觀審慎工具和其他四類。價格型工具主要包含逆周期因子;數量型工具包括離岸央票的發行、遠期售匯外匯風險準備金率和外匯存款準備金率;宏觀審慎調節工具則包括對企業和金融機構跨境融資宏觀審慎調節參數、境內企業境外放款宏觀審慎調節係數的調整等;其他工具還包括衍生品掉期的使用、公開發聲幹預等。

一些分析認為,央行已使用逆周期因子將人民幣兌美元的中間價設置在7.2以下。根據即期匯率對人民幣中間價的偏離幅度不能超過2%的規定,7.2以下的中間價意味著人民幣在岸價不能超過7.344,所以2023年以來在岸價一直處於7.35以下。

此前的1月9日,央行發布公告稱,1月15日央行將通過香港金管局債務工具中央結算係統債券招投標平台,招標發行2025年第一期中央銀行票據600億元人民幣。離岸央票有助於回收離岸人民幣流動性,進而減輕人民幣匯率壓力。

值得注意的是,此次央票發行有兩個特殊之處,一是發行的規模達到600億,單次發行規模創2018年開始發行離岸央票以來之最;二是發行的時間點,過去發行央票一般會在央票到期時續發,但此次是在沒有央票到期的情況下發行。

“監管層在較短時間內再度釋放穩匯率的清晰政策信號,旨在防範短期內人民幣貶值預期過度聚集,維護匯市穩定運行。”東方金誠首席宏觀分析師王青表示。

在新一輪穩匯率的過程中,遠期售匯外匯風險準備金率和外匯存款準備金率尚未使用,目前二者分別為20%、4%,前者處於曆史最高,後者處於曆史最低,前者進一步調升、後者進一步調低可能麵臨一定壓力。

此外,監管層公開發聲幹預通常發生於匯率出現一定單邊波動時,且通常信號意義大於實際意義,但也會影響市場走勢。如2018年10月時任央行副行長、外匯局局長的潘功勝在國新辦發布會上喊話:“對於那些試圖做空人民幣的勢力,幾年之前我們都交過手,彼此也非常熟悉,我想我們應該都記憶猶新。”人民幣當即出現一波急速拉升,探底回升近300基點。

貨幣寬鬆節奏可能推遲?

去年召開的中央經濟工作會議提出,要實施適度寬鬆的貨幣政策,發揮好貨幣政策工具總量和結構雙重功能,適時降準降息,保持流動性充裕,使社會融資規模、貨幣供應量增長同經濟增長、價格總水平預期目標相匹配。

在“能早則早”的要求下,市場預計一季度甚至1月份降準降息會落地,但在穩匯率背景下,有分析指出,貨幣寬鬆可能會延遲落地,因為降準降息將使中美利差加大,加劇人民幣匯率貶值壓力。

首席固收分析師靳毅表示,年初地方債供給壓力有限,央行實行寬鬆政策、配合財政的必要性下降。考慮外部環境的不確定性,我國政策也需要留有後手,央行目標或更側重“穩匯率”,貨幣寬鬆節奏可能推遲。

曆史上也有類似案例。2016年1月人民幣單邊貶值預期濃厚,同時由於春節取現的原因,銀行間市場流動性緊張,但央行並未降準,而是通過投放6000億MLF應對。

時任央行首席經濟學家馬駿解讀:“央行提供6000億元以上的中期流動性,有替代降準作用的含義。如過度采用降準措施,可能導致對短期利率過大的下行壓力,不利於穩定資本流動和匯率”。而現在央行有買斷式逆回購、國債淨買入等方式可替代降準。

中國是大型經濟體,貨幣政策以我為主,如果國內經濟下行壓力加大,降準降息也會落地,相應會承受一定的人民幣貶值壓力。比如2022年7月、8月,主要經濟指標增速大幅回落,8月政策利率下調10BP,人民幣貶值突破7。

靳毅稱,基本麵走弱是觸發降息的決定性因素,主要觀察指標包括地產銷售情況、通脹水平、融資需求。在地產成交麵積同比下行、掛牌價持續下跌、通脹走弱、融資需求減弱時,容易觸發降息操作。

在去年9月一攬子增量政策推出之後,當前主要經濟指標增速呈現企穩回升的態勢,“搶出口”下12月出口增速回升至10.7%,國內經濟基本麵或暫不構成降息的觸發劑。

近期《金融時報》也援引專家觀點稱,中央經濟工作會議時隔14年重提適度寬鬆,更多是對前期貨幣政策立場“支持性”的確認。但當前市場對於貨幣寬鬆有搶跑之嫌,透支了貨幣適度寬鬆的利好。

王青認為,考慮到美元還有可能強勢運行一段時間,人民幣在跌破7.3後或還有一定下行空間,但匯市風險不大,特別是在體現人民幣實際匯率水平的CFETS等三大一籃子人民幣匯率指數持續處於穩中有升的偏強狀態的背景下。

「小礼物走一走?雪碧可乐来一罐!」

还没有人赞赏,支持一下吧

哇~真是太棒了